これから新車の購入を予定しているのですが、買う前に支払い方法を知っておきたい。

「現金一括払い」「ローンで分割払い」のほかにも「残価設定プラン」のような新しいタイプの支払い方法が出てきています。

なるべく損をせずに購入するためにも、さまざまな支払い方法について知くことが大事です。

中身を理解することはもちろんですが、存在すら知らなければ販売店に搾取されるだけですから。

そこでこの記事では、これから車の購入を検討している方向けに、4つの支払い方法について詳しく紹介させていただきましょう!

車購入時おける4つの支払い方法

やっぱり最強!現金一括払い

車に関係する、車両本体価格やオプション品や諸費用全てを現金で一括して支払う方法です。

もちろん、購入後のオイル交換などのメンテナンス費用や自動車税、車検時に支払う重量税や自賠責保険なども全て自分で支払います。

結論からいうと、やはりニコニコ現金払いが最強です。

最大のメリットは金利(利子)がかからないから。

車を現金で購入できれば、無駄な手数料を支払う必要がありません。

また、車を一括で購入できると車検証の所有者を自分にすることができるので、完全にあなたの車になります。

例えば、どんな走り方をしても、どんな使い方しても、言ってしまうとさっさと売ってしまっても構いません。

もちろん、リスクはありますが、車両保険に加入も自己判断で選択できます。

デメリットは、出費が集中するのでまとまったお金が一気になくなること。

もし、購入費用250万円で貯金額も250万円と一緒なら、すべてのお金を購入費に当てなければなりません。

もちろん現金一括払いが原則で、分割払いで購入できる販売店はありません。

強いてあげるとすれば、個人売買ぐらいでしょうか?

でも、現金分割払いは、間違いなくトラブルのもとになるのでやめておきましょう。

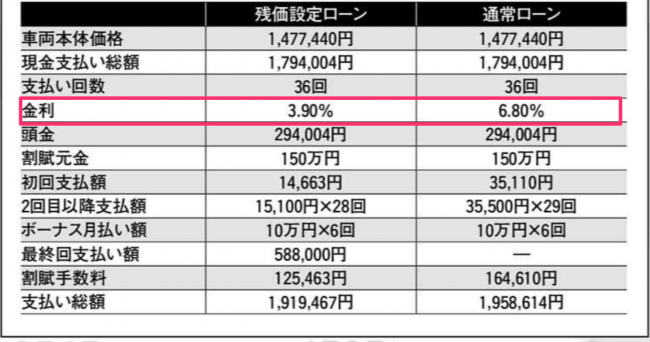

ほとんどは従来型のローン払いで購入する。

車両価格のすべてをクレジット会社から借り入れして返済する従来型のローン。

-

-

ローン(分割払い)の仕組みを知れば車の購入方法が決まる。

ディーラーにて新車を購入するときに「現金払い」もしくは「ローン(分割払い)」でどちらで購入するべきか悩みますよね。 現金一括で購入できればベストですが、「現金を残しておきたい」「そもそも ...

トヨタ車なら、トヨタファイナンスなどからお金を借りて何年かに分けて支払う方法です。

ローン払い方法は多種多様で、まとまった頭金を入れてから残りを分割することもあれば、頭金がない状態からローンの組む方もいます。

どんな支払い方法でも、ローン支払い中の所有権はディーラーやクレジットカード会社にあり、完済した時点で自分のものとなります。

もちろん、ローンを完済した時点で自分のものとなるので残務整理が終わってなければ売却もできません。(一部可能なケースがあるが割愛する)

分割払いを組むメリットは、現金に比べると出費が集中しないので、今自分の持っている貯金を切り崩す必要がないこと。

また、残価設定タイプとは違って、支払いさえ終わってしまえば最終的には自分のものになります。

デメリットは、もちろんローンを組むので金利が発生すること。

購入費用が高くなるほど支払い回数も増えるので、それに比例して余計な金利を支払うことになります。

また、次に紹介する残価設定ローンよりも金利が高くなるケースがほとんどです。

その他、なんらかの事情でローンが支払えなくなれば、せっかく購入した愛車を差し押さえされるので無理のない支払い計画を立てる必要もあります。

それが理由で、新車ではなく中古車を選ぶ方もいるので、ローンを組むときは、確実に無理のない返済できる車を購入しよう。

一方で、無理のない支払い方法を解消するためにできたのが次に紹介する残価設定型タイプのローンになります。

新しい買い方!残価設定ローン

最近よくラジオで耳にしたり、CMなど流れたりしていますが残価設定のローンを組むユーザーも増えてきています。

残価設定型とは、契約時に数年後の残価を設定してその残り分を分割返済する仕組みです。

例えば、それが車なら「3年・5年後の下取り価格」程度の考えで問題ありません。

例えば、車両価格が100万円の車を残価設定ローンで購入したケースでは、3年後の残価が40万円としたケースで考えてみましょう。

その最終月に残った40万円の残価を

- 「新しい車の買い替え」

- 「車を売却」

- 「再ローンを組む」

などのユーザーの選択に合わることができます。

出典:トヨタ自動車

残価設定型のメリットは、残価を除いた金額をローンを組むので月々の支払いが楽になること。

また、先ほど紹介したようにディーラー側も残価設定型を推奨しているので、通常のカーローンに比べて低金利プランも用意されているところです。

デメリットは、事故を起こすとシステムそのものが怪しくなるので車両保険に加入する必要があること。

例えば、残価設定型で購入した車を事故で保険に加入せずに全損させてしまったら「借金だけ」が残る可能性があります。

また、残価設定ローンで購入すると、金利が低く「買い取り」や「買い替え」を選べることからディーラーから囲い込みを受けやすいこと。

残価設定はもとより、顧客の囲い込み、つまり継続的に購入することを前提として登場しているので「色々なメーカーの車に乗りたい!」と考えるユーザーにとって相性が悪くなるケースもあります。

日本人には合わない?リース払い。

残価設定型に似ている購入方法が「リース」

残価型は、買い取り前提で購入しますが、リースは買い取るのではなく借りるのが前提です。

もちろん、自動車税や重量税などの税金や、契約内容によってはメンテナンス費用などもみるフルサポートプランなどもあります。

リースのメリットは、購入費用や諸費用がリース契約に含まれるので、契約後の支払いが少ない(ガソリン代ぐらい?)

また、点検などの誘致もリース先がしてくれるので面倒が少ないのもメリットです。

デメリットになるかどうか判断にもよりますが、リースは所有欲が強い日本では馴染みにくいこと。

割り切ってリースしたほうが安く購入なるケースもありますが、北米などと違って日本では個人リース率が非常に低いです。

利用するユーザーも、法人や個人事業主がほとんど。

ただ、通常ローンと同様にリースの金利も残価設定より高く設定されているんですけどね。

まとめ

車の支払い方法には、

- 現金一括払い

- 通常のローン

- 残価設定ローン

- リース

という4つの選択肢があります。

この4つの支払い方法でどれが良いのかの答えは、そんなの「目的による」という回答が正解です。

もし、もっとも安く購入するのが目的なら金利のない分「現金一括払いが最強です」

今すぐ手に入れるのが目的なら「残価設定型」「通常ローン」が最強かもしれません。

いずれにしても、もしこれから新車を購入するなら今回紹介した4つの支払い方法については頭にいれておきましょう。

自分にとって何がベストなのかをしっかりと考えて、新車購入のプランニングをしてください。

ただ、そもそも支払い方法を決める前に、値引き交渉や下取り価格のアップのほうが大切なんですけどね。

私は新しい車の購入費用のため、自分の乗っていた「プリウス」をディーラーに下取りしたところ予想を下回る査定額でした。

だから、下取りは一旦やめて一括査定を申し込み複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がつきました。

かんたん車査定ガイドは他社とは違い、おおよその「概算金額」も先に教えてくれるので、自分の車の「相場」がわかります。

現在、新車の値引きが渋くなってきています。 そのため、今では買い取り額は新車の値引きの調整弁として欠かせない存在です。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みでもあります。