ディーラーにて新車を購入するときに「現金払い」もしくは「ローン(分割払い)」でどちらで購入するべきか悩みますよね。

現金一括で購入できればベストですが、「現金を残しておきたい」「そもそもローンじゃなければ購入できない」という理由から、数年間に渡って支払う分割払いを選択するユーザーがほとんどです。

ですが、そもそも分割で支払う意味を知らなければ損をするだけなので、ちゃんと仕組みを理解したうえでクレジットローンを組むことが大切です。

今回の記事では、新車や中古車を購入するときにローン契約の基本的な仕組みについて解説します。

車購入時における「ローン契約」の仕組み

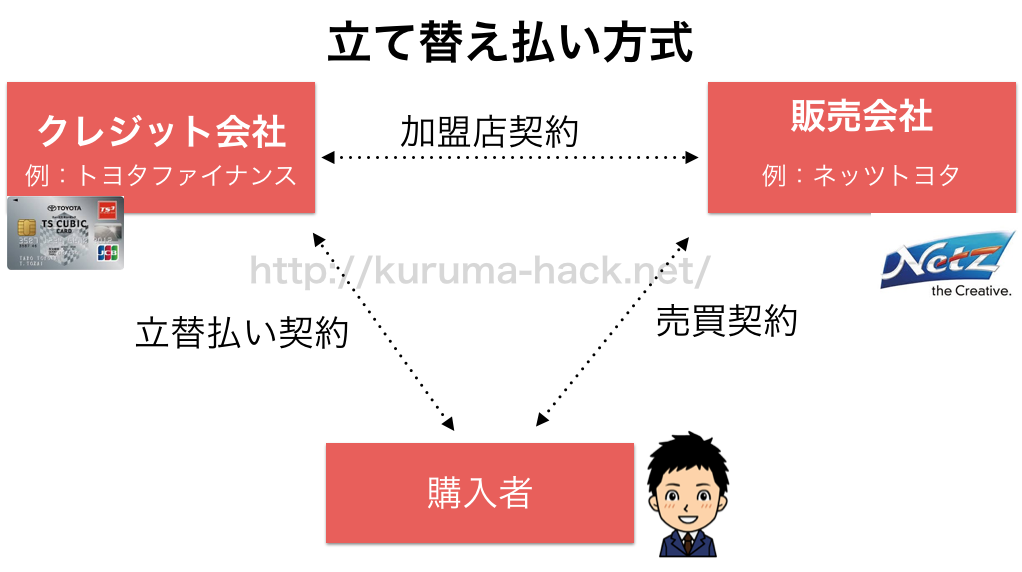

クレジット契約の基本:立て替え払い方式

メリットとデメリットを教えてください。

今回はクレジットの代表的な契約方式である、立て替え払い方式について説明していきます。

【立て替え払い方式】

もっともポピュラーなパターンがこちらの立て替え払い方式になります。

例えば、トヨタ店にて購入したと仮定したケースで説明していきましょう。

この立て替え払い方式では、クレジットカード会社である親であるトヨタファイナンスと、販売会社であるディーラー(※今回はネッツ店)の間で加盟店契約が結ばれています。

そして、販売店であるネッツと購入者であるあなたが「売買契約」を、またクレジットカード会社であるトヨタファイナンスと購入者であるあなたとの間で、「立て替え払い契約」が結ばれるのです。

つまり、車はあくまでディーラーから購入しますが、支払いはクレジットカード会社があなたに代わって支払うのです。もちろんこれでディーラー側も安心してユーザーに車を販売することができるわけです。

ではなぜ、クレジットカード会社があなたに対してわざわざこんな「お人好し行為」をするのかというと、購入者の立て替え額に手数料を加算した額を分割支払いすることになるからです。

早い話、クレジットカードの会社は金利手数料で利益をあげているからこそ、貸してあげるのです。

つまり、「購入車」「販売店」「クレジットカード会社」のメリットはこうなります。

三者三様のメリット

- 購入者は、分割払いができるので、今すぐ欲しい車を手に入れることができる。

- 販売店は、購入者の支払い能力に関係なく自社の商品を販売して利益をあげることができる。

- クレジットカード会社は、購入者に分割払いをさせることで手数料収入を得ることができる。

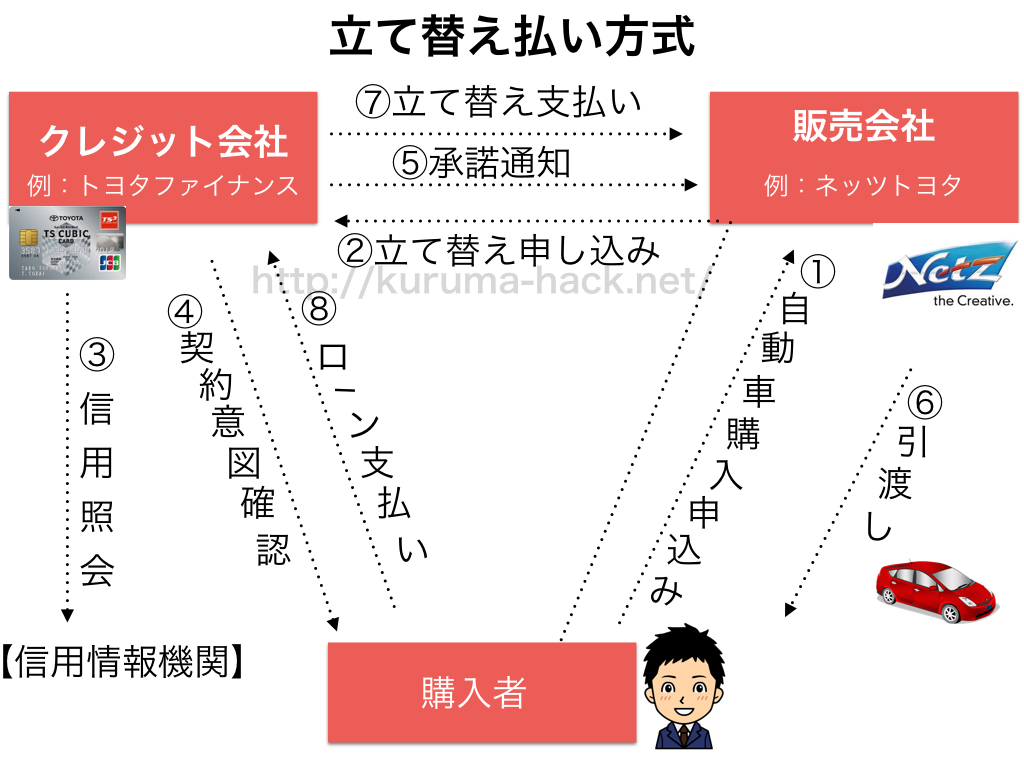

このように三者三様のメリットがあるのです。 では契約の流れを具体的に解説していきます。

車を契約してから納車されるまでの基本的な流れ。

では、実際に契約からローンの支払いまでどのような流れで進んでいくのか時系列で説明します。

- 購入者は「買う」と決めた車をディーラーで注文します。

- 商談の最中に、ディーラーがクレジット会社にローンの申し込みを申請します。

- クレジット会社は購入者にローンの支払い能力があるかどうか【信用情報機関】に問い合わせをして立て替えするかの可否を決定します。※1

- クレジット会社は購入者に契約の意図の確認をします。

- もしローンが通った場合、ディーラーのその意図を伝えます。そしてこの時点で立て替え払い契約が成立するので、ディーラーとユーザーの間で「売買契約」が成立します。

- ローンさえ通ってしまえば障害はありません。購入者に引き渡しが可能になります。

- クレジット会社は購入に代わってディーラーに代金を支払います。

- 購入者は手数料を合算した額を決めた年数の分だけ分割して支払いを開始します。

もちろん、クレジット会社も誰も彼も構わずお金を貸すわけではありません。

①で契約を申し込んで、②で営業マンがトヨタファイナンスにローン審査をかけて、③でトヨタファイナンスが信用照会を信用情報機関にかけたときに、購入ユーザーの支払い能力が足りないと判断されたらローンは通らず売買契約は不成立になります。

例えば、過去にクレジットの支払いを怠った方や、年収が少ないフリーター、個人事業主など社会的な信用が足りない方の場合、見事なぐらいにローンは通らないのです(世知づらい世の中💦)

一方で、ローン審査を通ったユーザーはクレジット会社から承諾を経て、無事にクレジット契約を結ぶことができるのです。

ディーラーのローン手数料はどらぐらい?

では、クレジット会社が手数料を得て利益をあげていることを説明してましたが、実際ディーラー金利はどれぐらいなのでしょうか。

一般的なディーラー金利は5%〜10%というところが多いのですが、ディーラーによっては3.9%という低金利を実施しているケースもあります。

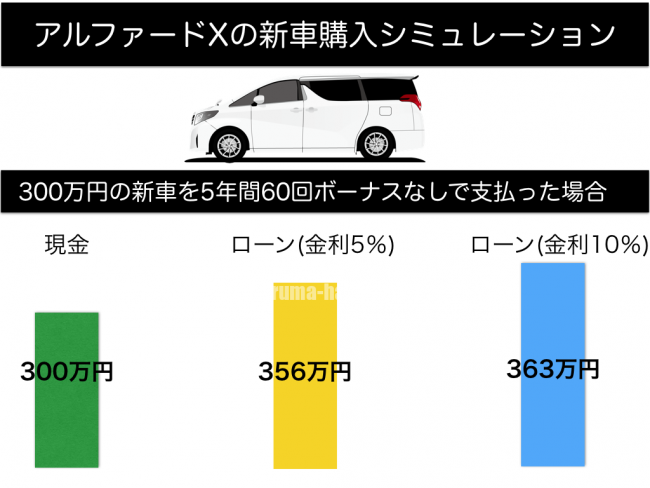

例えば、金利5%と10%にして、300万円の新車アルファードを現金一括払いするケースと、5年60回で支払うケースを考えてみましょう。

端数は切っていますが、ローン金利が5%のケースでは総支払額356万円、10%では363万円と現金に比べて大幅に支払う必要があります。

もちろんその事実をしっかりと認識して計算に入れておく必要があります。

さらに注意したいのは、同じメーカー系列でも、販売する会社によっては金利が異なる場合があることです。

例えば、プリウスを販売しているトヨタの4チャンネル(トヨタ/トヨペット/ネッツ/カローラ)店でも、それぞれ金利が異なる場合があります。

たった数パーセントだけなんですが、5,000円や1万円の買い物をしているわけじゃありません。新車になると200万円から下手すると400万円という大金を支払うことになるので、全く同じ車種でも総支払額が大きく違ってくるケースもあるのです。

アルファードのようにトヨペット店でしか購入できないような車種なら仕方ありませんが、プリウスやアクアのように全チャンネルで購入できるような場合では、金利そのものが違うので、その辺りを基準に購入店を判断しても良いかもしれませんね。

まとめ

基本的なローンの仕組みは理解できたでしょうか?

私がディーラーの営業マンだった時代も、年収の高いユーザー以外は分割払いを選択していました。もちろん、購入する新車の金額にもよりますが、やはりディーラー系である従来型のローンを利用している方がほとんどでした。

現金一括払いができれは、それに越したことありませんが、ほとんどの方がローンを組むのが現実です。そのためにもローンの仕組みを知ることは必ず理解しておくべきです。

また、最近では金利を安くするために銀行やマイカーローンで車を購入したり、残価設定型ローンなども普及しているので支払い方法が多岐にわたってきています。

いずれにしても、まずは担当の営業マンと相談しながら、返済のパターンなどを相談していきましょう。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取り査定を頼みましたが、予想してたよりもはるかに低い査定額でした。

そこで、下取りを一旦辞めてネットから「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

しかも、はじめに「概算金額」から教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

無料一括査定なら最大の「10社」買い取り業者を使って同時に比較ができることができますし、 申込みも1分程度で終わるのでおすすめ。