新車の購入方法に残価設定プランという新しい支払い方法があります。

新車の新しい買い方など言われていますが、「今いちその中身を理解できないし、わからない」という方も多いと思います。

でも残価設定プランって、理解してしまえば思った以上単純で難しい支払い方法ではありません。

ある程度基本的な流れを理解できれば、国産車についてはほぼ同じ内容になっているのです。

この記事では、残価設定型の基本的なルール、仕組みについて。

また似たような購入スタイルであるカーリースとの違い、そして賢い購入方法などを交えて解説していきましょうー!

目次

残価設定型プランを活用するための5つのポイント

残価設定型プランは新車を購入しやすくなる仕組み。

残価設定型プランのルーツは、90年代に輸入車で採用されたのがキッカケでスタートしました。

ざっくりひと言でいうと、残価設定型プランとは3年・5年後に残価率を設定して車を買いやすくする新しい購入スタイル。

例えば、それが車なら「3年・5年後の下取り価格」となります。

そしてここからが結構大切な話になります。

その残った残価をローンの最終回に据え置き、その残りを分割することで月々の支払いを軽減するというものなんです。

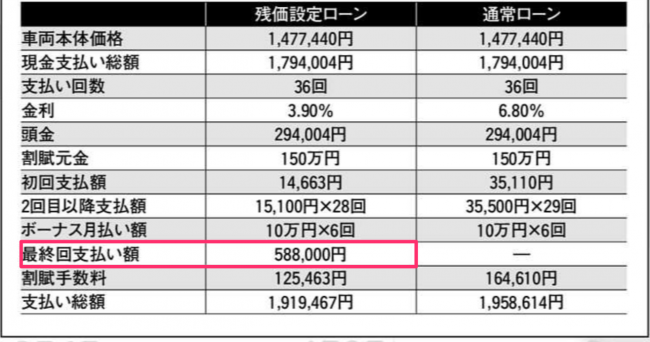

例えば、三菱のEKスペースをメーカーのサイトでシュミレーションを使い、残価設定ローンと通常ローンで比較してみました。

EKスペースの残価率は約40%なので、つまり下取り予定額は60万円ぐらいになっています。

たとえば、新品購入時を1.0とし、4年経過ならば0.2というように年数が進むにつれて率が下がっていきます。

ちなみに「残化率」は、車によってバラつきがあります。

今回のEKスペースの残価率は40%ですが、50%の車などもあります。

こちらの表を参照するとわかりますが、残価型のほうが金利の低さもあるので割安になります。

そして支払い最終月にあたる588,000円については、

- 車両を返却する。

- 新車へ買い替えする。

- 再ローンを組む。

という3つの選択肢が残されているのです。

それは、ほとんどのメーカーが同じような方法を採用しており、トヨタの残価設定プランなども同様の方法を採用しています。

出典:トヨタ自動車

残価設定型には2種類のタイプが存在する。

残価設定ローンには2種類の方法があります。

それが国内主流の「クローズドエンド方式」と「オープンエンド方式」の2種類。

それぞれ、見ていきましょう。

現在主流のクローズドエンド方式

クローズドエンド方式はかんたんに言えば「残価保証タイプ」

3年後・5年後などに設定した下取り予想額の残価を将来の市場価値の影響されずに保証するという仕組み。

先ほどのEKスペースを例にすると、数年後にリセールバリューが急落しても588,000円の残価は保証される仕組みです。

輸入車はオープンエンド方式

その一方で、支払い最終回の時点で、市場価値つまりリセールバリューを加味するのが「オープンエンド方式」という仕組みです。

またEKスペースを例にすると、オープンエンド方式は、市場の動向によっては最終回に588,000円を下回るリスクがあるけど、一方で再査定をすることで残価を上回る可能性も秘めているので現金の払い戻しなどしてもらえる可能性があります。

なぜ輸入車でオープンエンド方式が多いのかは、ドイツ車などは中古車市場の人気が高いので残価を上回る可能性が多いという判断の元スタートしています。

ただ、絶対に上がるという保証はなく、その当たりが投資の世界に少し似ているのかもしれませんよね。

残価設定型ローンとリースの決定的な違い。

残価設定ローンはあくまで支払い方法のひとつに過ぎませんが、リース型ローンと呼ばれることもあります。

ただ、一方でリースは、リース会社が車両を購入することが前提となっていること。

そして、フルメンテナンスリースを選ぶと、自動車税や重量税などを含めた税金はもちろん、自賠責保険や定期点検、車検などもリース料金に含まれるのです。

つまり、個人所有を前提としている残価設定と借りているリースでの使用という違いがあります。

残価設定ローンでも車両保険には加入する必要がある。

通常ローンに限らず、残価設定ローンでも車両保険には絶対に加入する必要があります。

ローン支払いの真っ只中、大きな事故を起こして乗っていた車が全損になってきしまったときなど、残金を整理する残務整理をしなければ車両の廃車手続きをすることができないから。

たとえば、現金一括で購入したのなら債務がないので「全損=廃車」と諦めることもできますが、ローンの支払い途中で全損になってしまったら登録を抹消することもできず、ナンバーのついた事故車をただ自宅に保管するだけの状態になります。

だからこそ、残価設定ローンを組んだ場合、特に残債が多いほど車両保険には加入するのが鉄則なんです。

でも自動車保険については、残価設定型だとうと、通常ローンだろうと加入するのが当然なんですけどね。

3・5年後お釣りがでるのが理想的。

残価設定ローンの理想的な支払い方法として、自分の予算、例えば自分がどれだけ月々支払うことができるのか明確な基準をもつことです。

具体的には、その車を購入するために頭金をどれだけ入れることができるのかも重要になります。

もちろんボーナスも同様。

実際には、ローン完済前にお釣りが出ることが理想的。

たとえば、ローン完済前に新車へ代替えするケースも増えてきていますが、お釣りがあるだけ次の車への頭金に当てることが可能になります。

その入れた頭金で、新しい車で再度残価設定ローンを組めばいいだけですから。

初めてローンを組むパターンでも、月々の支払額をベースとして値引き交渉をしよう。

はじめての場合は頭金を入れる必要があるが、その後3・5年後は下取り査定額の上乗せ、車両本体価格の値引きや用品の値引きをしてもらう。

まとめ

残価設定ローンはハッキリいうとメーカーの囲い込み戦術です。

なぜなら、残価設定型プランを組んだら、3・5年後の新車への代替えの可能性が高くなるから。

でも、気に入っている、ファンであるメーカーならそれでも良いと思います。

例えば「私はトヨタ車しか乗らない!」「軽自動車しか運転できないからダイハツ車だけ乗り続ける」このように考えている方は結構います。

しかも、最近では保険一体型ローンや、クレジット一体型ローンなどの商品も同時に増えてきています。

でもだからといって他メーカーの車に乗り換えできないってわけじゃありません。

仮にローンの支払い中に新車へ代替えしたくなったら、残務整理をしてしまえばいい。

そんなお金がない?

例えば、残務整理をしたあと一括査定などを利用すれば、残務以上のお金で下取りされる可能性があります。

早い話、残りの残価が50万円だっとしても51万円で買い取ってもらえればいいのですから。

残価設定型プランは新車を買いやすくするメリットがある新しい支払い方法です。

新車を購入するという目的を叶えるひとつの手段として検討してみてはいかがでしょうか?

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取り査定を頼みましたが、予想してたよりもはるかに低い査定額でした。

そこで、下取りを一旦辞めてネットから「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

しかも、はじめに「概算金額」から教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

無料一括査定なら最大の「10社」買い取り業者を使って同時に比較ができることができますし、 申込みも1分程度で終わるのでおすすめ。