今回知人から質問されたのでお答えしたいと思います。

そこで新車をどうやって支払おうか、その方法について悩んでいるのですが、新聞の折込チラシやCMなどで宣伝されている「残価設定型ローン」のことを知りました。

そこで質問なのですが、そもそも従来型のローンと残価設定型ローンはどちらがよりお得なのでしょうか?

質問はここまで。

はい。買い手の立場としては、より安く買いたい思うのは当然です。

でも、残価設定型プランの中身がちんぷんかんぷんだったら、どちらがお得かも判断できないですよね。

そこでこの記事では、「残価設定型プラン」とは何なのか?そして果たして本当にお得なのかどうかを、実際にシュミレーションしながら解説していきます。

目次

残価設定型プランと通常ローンならどちらがお得か?

まず、残価設定型プランの中身を理解する。

残価設定ローンのもっと詳しい話はコチラの記事に書いているのですが。

-

-

残価設定型プランは欲しかった新車を買いやすくなるひとつの方法

新車の購入方法に残価設定プランという新しい支払い方法があります。 新車の新しい買い方など言われていますが、「今いちその中身を理解できないし、わからない」という方も多いと思います。 でも残価設定プランっ ...

そもそも残価設定型ローンとは、車両価格(車本体と諸費用)の一部をあらかじめ残りの価格、3年なら3年、5年なら5年後の下取り価格として据え置き、残りの金額を分割払いをするまったく新しい支払い方法を指します。

写真でイメージするとこんな感じ。

出典:トヨタ自動車

つまり、数年後に予想される下取り額を据え置くために月々の支払い額は少なくて済むのが大きなメリット。

たとえば200万円の新車を購入すると仮定してましょう。

今までの通常ローンなら200万円丸々ローンを組む必要がありました。

一方、残価設定ローンの支払い方法を選んだ場合、200万円の新車のうち、残価を50万円と設定したら残りの金額150万円を分割払いしていくのです。

これが、通常ローンと比べて残価設定ローンのほうが、支払いが圧倒的に楽になる秘密なんです。

こちらの大前提を知らなければ、どちらがお得かわからなくなるのでしっかりと覚えておきましょうね。

残価設定型ローンは最終回の支払い方法がポイント

そして残価設定型プランのもうひとつのポイント。最終回の支払い方法について。

残価設定型プランを展開しているほとんどの国内自動車メーカーは最終回の支払い方法として、

- 同じ販売店で新しい車に乗り換えする。

- 車を返却する。

- 残りの残価分を一括もしくは分割払いしてその車を買い取って乗り続ける。

という3つの方法があります。

つまり別のいい方をすると、

- 販売店戦略にしたがって同じ場所で車を買う

- 車を返してまっさらな状態に戻る。

- 残りの借金をもう一度再ローンを組む

と言い換えることができますよね。

話だけではイメージしづらいと思うので、実際の支払いシュミレーションを確認してみましょう。

スバルの「XV」で一般型と残価設定型を比較してみる。

出典:スバル

スバルの人気SUV車である「XV」を使って通常ローンと残価設定型ローンの2種類を作成しました。

スバルの残価設定型プランの大きな特徴は、通常ローンと残価設定型ローンの金利がまったく一緒ってこと。

普通、残価設定ローンの方が金利が安いのが特徴ですが、スバルの場合はどちらの支払い方法でもローン金利はまったく同じ3.9%。

ローンの支払い例として、通常ローンが60回残価設定ローンが58回と似たような支払い方法でシュミレーションしています。

注目して欲しいのは月々の支払い方法。

この表を見ると、月々の支払い額は通常が44500円に対して、残価設定ローンが31500円と残価設定ローンのほうが月々1万3000円も安くなっているのがわかると思います。

ただい月々の支払い方法が楽になる一方で、5年後の残価設定額は947,000円おり、ここからあなたがどういう選択をするのかで今後のカーライフは大きく変わってくるでしょう。

| 支払い条件 | 通常ローン | 残価設定ローン | |

| 支払い回数 | 60回 | 58回 | |

| 実質年率 | 3.90% | 3.90% | |

| 据え置き・残価額 | ーーー | 94万7000円 | |

| 支払内容 | 頭金 | 103万9580円 | 103万9580円 |

| 所有資金 | 242万5000円 | 242万5000円 | |

| 分割手数料 | 24万7746円 | 31万8801円 | |

| クレジット支払総額 | 267万2746円 | 274万3801円 | |

| 支払いパターン | 均等払い | 残価設定型 | |

| 初回支払日 | 2018年4月5日 | 2018年4月5日 | |

| 最終支払日 | 2023年3月5日 | 2023年1月5日 | |

| 初回支払額 | 4万7246円 | 3万2801円 | |

| 2回目以降支払額 | 4万4500円 | 3万1500円 | |

| 最終支払い額 | ーーー | 94万7000円 | |

ちなみに、スバルの場合は全車の残価設定率が34%で一律。

もし中古車相場が下がっても、残価設定額は下がったりすることがなく保証されるので安心。

まあその一方で、どんなに人気車種になろうとも、リセールバリューが上がろうとも最終回の下取り価格は上がらないのですけどね。

ただ、残価設定型が保証される一方で、最終回支払い条件として厳しい取引条件があります。

たとえば、

- 走行距離の制限で支払い回数34回では36000km以内であること。

- 走行距離の制限で支払い回数58回では60000km以内であること。

- 事故による修復歴がないこと。

- 違法改造がないこと。

- スバルで定期点検を受けていること。

など、細部にわたって厳しい条件があり、その規定を満たさない場合は超過料金を支払うことになります。

残価設定プランのキャンペーンをやっている販売店もある。

時期やタイミングによって残価設定型プランのキャンペーンをやっている販売店もあります。

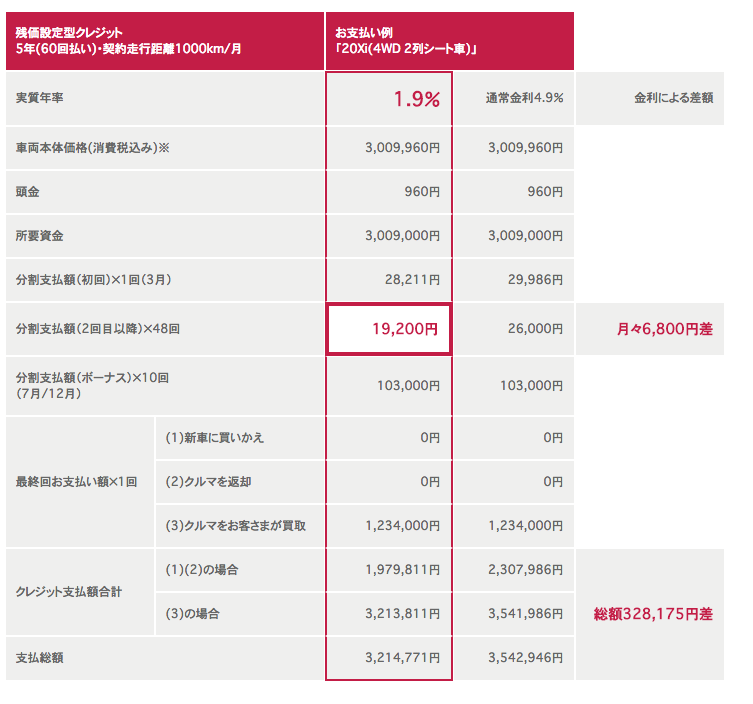

日産では、キャンペーン中に金利1.9%と低金利でローンを組むことができます(通常は4.9%)

もちろん最終的な買い取り条件が厳しいのはスバルでも日産でも同じですが、より金利の安い方法でローンを組むことができれば、より支払い方法が楽になるのは間違いないでしょうね。

まとめ

結局残価設定ローンが良いのか悪いのかの答えとして。

私の最終的な結論としては「乗り方に大きく依存する」支払い方法ということです。

どんなに残価設定型プランにしたくても、走行距離が年間10000km以上走るならお得になるとは言えません。

一方で、走行距離が平均以下の、常に最新の車に乗っていたい、さらには特定のメーカーにこだわりがある方など残価設定型ローンはおすすめの支払い方法と言えるでしょう。

いずれにせよ、残価設定型プランにするかどうかは、自分の年間走行距離などをしっかりと算出してから考えてみるべきではないでしょうか。

また、その他にもトヨタのハリアーやアルファード、ヴェルファイアなどはリセールバリューが高いので最終回に下取りするよりは、中古車業者などで買い取りしてもらったほうが高く売れるので購入する車種によって違うと思います。

なので、残価設定型プランがお得かどうかについては、買い取り額が高い人気車種なら逆に損をする可能性もありますよ。という答えが正解ではないでしょうか。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取り査定を頼みましたが、予想してたよりもはるかに低い査定額でした。

そこで、下取りを一旦辞めてネットから「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

しかも、はじめに「概算金額」から教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

無料一括査定なら最大の「10社」買い取り業者を使って同時に比較ができることができますし、 申込みも1分程度で終わるのでおすすめ。