新車を購入するとき「現金一括払い」か「ローンを利用する」かは誰しもが気にするところ。

とくに、一昔前とは違い残価設定型ローンが普及していることもあって、ローンを利用する方も非常に増えてきています。

そこで今回、「現金一括払い」と「ローン払い」現在のトレンドについて解説していきます。

結論からいうと、現金一括払いもローンは相容れないので単純にどちらが得なのかは言えませんが、現金とローン払いそれぞれのメリット・デメリットについて知っておく必要はあると思います。

目次

現在の新車支払い方法のトレンド「残価設定型ローン」

残価設定型ローンのメリット

今から20年ほど昔、新車販売を振り返ってみると、現金一括払いを選ぶユーザーが圧倒的に多かったです。

なぜなら、新車購入時に利用するローン金利が高く、現金一括払いに比べて明らかに損だったから。

しかし現在、新車ローンのトレンドは「残価設定型ローン」

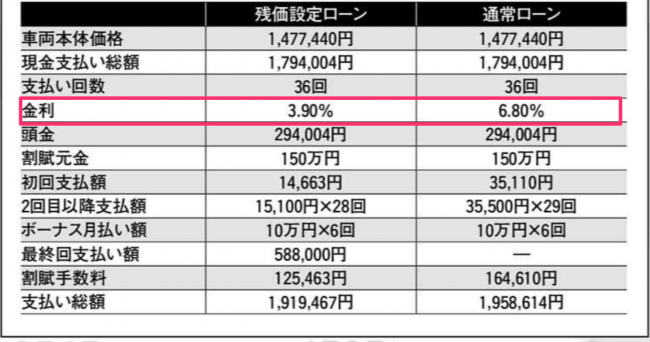

たとえば、トヨタ車を残価設定型プラン3年払いをする場合、このような支払い方法となります。

出典:トヨタ自動車

出典:トヨタ自動車

「残価設定型プランは欲しかった新車を買いやすくなるひとつの方法」の記事でも書いていますが、残価設定型の大きなメリットは、月々の負担を軽くするだけではなく、金利が低く設定されていること。

たとえば、通常ローン金利の6.8%に対して残価設定ローンの金利は3.9%と金利の面ではとくに大きなメリットになっているのです。

もちろん据え置かれた残価相当分については、現金で残債処理したり、再ローンを組んで返済、さらには同メーカー車への据え置き分の支払いがいらなくなるため、1つのメーカーを乗り継いでいるユーザーにとっては、残価設定型ローンは大きな魅力なんです。

残価設定型ローンのデメリット

残価設定型ローンだけじゃないのですが、現在の商談では月々の支払額をいくらにするかを基準にローンを組むか考えます。

それに伴って、月々の支払額を抑えるパターンがほとんどです。

本来、残債のある車を下取り査定してもらった査定額で借金を帳消して、そのはみ出した「おつり」を使って、次予定している代替車両の購入費用に充てるのが理想的ですが、月々の支払額を押さた結果、査定額では残債処理に足りないこともよくある話なんですよね。

これが残価設定型における、ディーラー査定の限界でもあります。

実際ディーラーで下取り査定するよりも、一括査定を利用したほうが査定額は高くなる傾向があります。

-

-

プリウスの下取り額に大きな不満!一括査定を使って高く売却する方法

私は「プリウス」をディーラーに下取りしたとき、想定したより遥かに低い査定額でした。 だから、下取りは一旦やめてネットで一括査定を申し込み、4社の業者から同時に査定してもらったところ、最高値と最安値の差 ...

つまり、通常のローンを組んだほうが、最終的にはお得になるケースも往々にしてあるのです。

また、それだけではありません。

残価設定型ローンは、レンタカーやカーシェアリングサービスとは違って、保険は自分で加入する必要があります。

残価設定型は、通常ローンに比べて残債が減らない特徴があります。

そのため、車両保険に未加入の状態で、全損事故などを起こしてしまうと、

・ローンが残るため廃車手続きはできない。

・借金を支払い続けなければならない。

・毎年の自動車税の支払いは続ける必要がある。

など、形のないモノにお金を払い続けることになる恐れもあります。

新しいクルマを欲しいばかりに、下取り車の残債を次のローンに含めるなど、無計画に借り入れを続けてしまうと、結局は支払うことができず、自己破産に陥るケースがあることも忘れないようにしましょう。

新車購入時の「現金一括払い」

現金一括払いのメリットとデメリット

現金一括のメリットは、なんといってもローンの利率を一切考えなくて良いことです。

200万円の車を、200万円の現金で支払う。

これが本来の買い物ですよね。

しかし、デメリットも当然あります。

デメリットは、ローンよりも代替えサイクルは長くなる傾向があること。

安い買い物ならまだしも、数百万円もする新車購入資金を全額キャッシュで揃えるのは至難の業だからです。

なぜなら、

・収入がなかなかアップしなかい。

・年金などの老後の不安がある。

・子供の学費などの支出が増えてくる。

・新車の価格が年々高くなっていく。

など、不安要素が沢山あるからです。

軽自動車ですら総額200万円となる時代。

それで新車購入費用を全額キャッシュで揃えること自体、いろいろな面で相当な体力が必要になっていきます。

現在一括払いではなく、口座振替が主流

最近では、現金一括での支払いを受け付けしないディーラーが増えてきています。

その理由は、

・セールスマンの持ち逃げ

・札束を積んでの商談回避

・領収するとき現金の計算ミス

などを防ぐためです。

そのため、一括払いは口座振込が基本です。

口座振替は、お金の流れを確実に残すことでマネーロンダリング(資金の出所や受益者をわからなくする行為)を防ぐこともできます。

もちろんディーラーによって、付き合いの長いユーザーなら現金払いをOKするケースもありますが、ほとんどのディーラーでは現金の扱いは非常にシビアになってきています。

また、現金を用意することが可能でも、わざわざローンを組んで分割払いするという人も目立ってきています。

理由は、先ほど言ったように、以前に比べるとローン金利が低くなってきているからで、金利負担が軽減されているからです。

さらに、半年などの超短期ローンを組むことで値引きが拡大されることもあります。

まとめ

今では他メーカー車で残債のある下取り車でもそのまま査定を行い借金を帳消しして所有権解除をするディーラーが増えてきています。

たとえば、残債のあるトヨタ車でホンダに買いにいっても手続きはすべておまかせできるというスタイルです。

そのため、残価設定型ローンも以前ほど囲い込み効果は減ってきており、いろいろなメーカーへ代替えを繰り返す人には不向きな形にもなってきています。

一方で、現金一括払いは、代替えサイクルが長くなるので下取り査定額が低くなりがちなのが最大のネック。

つまり購入費用の大半をキャッシュで貯め込む必要があるのです。

ローン購入と現金払いのメリットとデメリットをまとめると、

◯残価設定ローンは月々の支払額が少ない。

◯低金利が当たり前で使い勝手の良い

ローン購入のデメリット

×残価設定は残債の残り具合に注意する

×割賦元金の設定には慎重に判断する必要がある

◯ローンの利率を考える必要がない。

◯借金がなく低リスクで、何かあっても手離しやすい。

現金払いのデメリット

×結局口座振込となる。

×ローンよりも特典が少ない

冒頭でも説明しましたが、現金一括払いもローンは相容れないので単純にどちらが得かとは言えないということになります。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取り査定を頼みましたが、予想してたよりもはるかに低い査定額でした。

そこで、下取りを一旦辞めてネットから「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

しかも、はじめに「概算金額」から教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

無料一括査定なら最大の「10社」買い取り業者を使って同時に比較ができることができますし、 申込みも1分程度で終わるのでおすすめ。